新しいNISAとは? ③

2024年からの「新しいNISA」のメリット・デメリットは?注意点は?

NISA制度とは、投資で得た利益にかかる税金が非課税になる制度です。このNISAは、2024年1月から「新しいNISA」として制度が拡充されました。

そこで、この新しいNISAを利用するにあたってのメリット・デメリットのほか、注意点をこの機会に確認してみましょう。

新しいNISAのメリットは?

まずは、新しいNISAにはどのようなメリットがあるのかを見てみましょう。

メリット①運用で得た利益が非課税

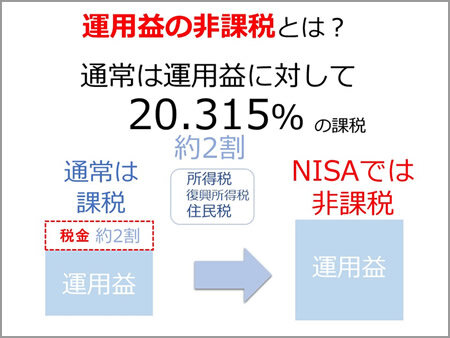

- NISAのメリットは何といっても、投資から得た利益にかかる税金が非課税になるところ。本来は投資から利益を得ると、利益に対して約20%の税率で課税されますが、NISAでの運用には課税されません。そのため、同じ運用をするならば、NISAで運用したほうが有利というわけです。

メリット②期間の制限がない

- 新しいNISAでは、非課税で運用できる期間に制限がありません。そのため、運用期間を自由に選ぶことができます。

メリット③非課税で投資できる額が大きい

- また、新しいNISAでは、一生涯に非課税で投資できる額(「非課税保有限度額」。以下「限度額」)も年間で投資できる枠も、2023年までのNISA(以下「これまでのNISA」)よりも、大きく広がりました(図参照)。

メリット④購入方法が選べる

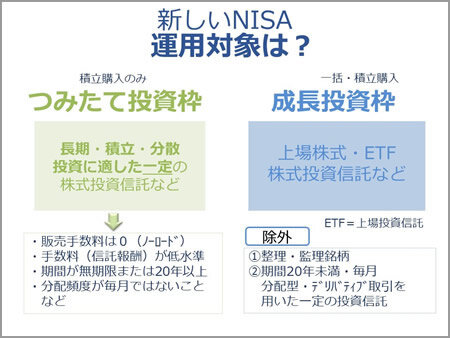

- 新しいNISAには「つみたて投資枠」と「成長投資枠」があり、これらは併用できます。運用商品の購入方法は、つみたて投資枠では積立のみですが、成長投資枠では一括でも積立でも自由です。成長投資枠も活用することで、積立でも一括購入でも選ぶことができます。

メリット⑤再利用できる

- 新しいNISAでは、生涯の限度額1,800万円(成長投資枠のみの場合1,200万円)に達していても、運用中の商品を売却すれば、翌年以降に再び限度額まで投資することができます。そのため、一生を通じた柔軟な運用が可能です。

ただし、限度額の枠が復活するのは、売却した商品の購入価額(簿価)分であり、売却した価額分ではない点には注意しましょう。

新しいNISAのデメリットは?

では、新しいNISAにデメリットはないのでしょうか?

デメリット①運用対象が限られている

- NISAでは運用できる対象が決められています。この点をデメリットに感じる人もいるかもしれません。

成長投資枠の運用対象は上場している株式や投資信託等ですが、株式であれば、整理・監理銘柄は対象から除かれています。整理・監理銘柄とは上場廃止が決定あるいはその可能性が高い銘柄です。また、信託期間が20年未満、毎月分配型といった一定の投資信託も対象外です。 つみたて投資枠の運用対象は、例えば手数料が低水準といった、長期・積立・分散投資に適しているとされた一定の株式投資信託とETF等です。

つみたて投資枠の運用対象は、例えば手数料が低水準といった、長期・積立・分散投資に適しているとされた一定の株式投資信託とETF等です。

このように運用対象が絞られてはいますが、除かれているのは長期・継続的な資産形成には向かないとされているものですから、むしろ選びやすくなっているともいえます。

なお、金融機関によって、取り扱う運用商品のラインナップは変わります。 デメリット②損失を出したときの損益通算や繰越控除が使えない

- 新しいNISAでもこれまでのNISAと同じく、NISA口座とNISA以外の課税口座との間で損益通算や譲渡損失の繰越控除ができません。

損益通算とは、利益が出たものと損失が出たものがあるときに、それらを合算することをいいます。譲渡損失の繰越控除は、譲渡損失が出た翌年以降3年間にわたってその損失を利益から差し引くことができる制度です。いずれも利益額を抑えることにより税金の軽減が期待できます。

これらを使うことができないため、NISAでは、含み損が出たとしても回復のチャンスを待てるような長期の運用が理想的です。

新しいNISAでの注意点は?

ここまでメリット・デメリットを見てきた新しいNISAですが、ぜひ注意しておきたい点もあります。

①NISAは1人1金融機関1口座

- NISA口座の開設は1つの金融機関に限られます。金融機関は変更できますが、年単位での変更となるため、同じ年に投資可能なNISA口座は1つの金融機関のみとなります。

なお、これまでのNISAとは別の金融機関で、新しいNISA口座を開設することも可能です。

②使いきれなかった年間投資枠は、繰り越せない

- 年間での投資枠は、その年に枠を使いきれなかった場合でも、その分を翌年以降に繰り越せません。例えば、つみたて投資枠で、その年に60万円しか使わなかったとしても、翌年その分増えるわけではありません。翌年の上限額も120万円です。

③これまでのNISAと新しいNISAは別々の制度

- これまでのNISAと新しいNISAは、別々の制度となるため、これまでのNISAで運用中の商品を、そのまま新しいNISAへ移すことはできません。

これまでのNISAで運用中の商品は新しいNISAの開始後も、購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有できます。ただし、期間内に売却しない場合は、期間終了時に課税口座へ移されることになります。

これまでのNISAで運用中の商品は新しいNISAの開始後も、購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有できます。ただし、期間内に売却しない場合は、期間終了時に課税口座へ移されることになります。

特に注意したいのは一般NISAです。一般NISAでは期間終了時に、新たな非課税枠を使って期間を繰り越す「ロールオーバー」が使えました。しかし、2023年で一般NISAへの投資は終了するため、もはや2024年以降にはロールオーバーは使えません。非課税期間内の売却を意識するようにしましょう。

④「株式数比例配分方式」を選択しているかチェック

- NISAで上場株式配当金やETFの分配金を非課税にするためには、配当金等の受け取り方法を「株式数比例配分方式」にしておく必要があります。「株式数比例配分方式」は、配当金等を証券会社の取引口座で受け取る方法です。

なお、「株式数比例配分方式」を選択したときには、保有しているNISA以外の課税口座においても「株式数比例配分方式」が適用されます。

ここまで、新しいNISAのメリット・デメリットのほか、ぜひ注意しておきたい点をご紹介してきました。ぜひ、これらをおさえたうえで、新しいNISAを最大限活用していきましょう。