新しいNISAとは? ①

2024年からの「新しいNISA」とは?

資産形成をしていくなら、ぜひ活用したいのがNISAの制度です。このNISAは、2024年1月から「新しいNISA」となり、制度が拡充されて使いやすくなりました。そこで、「新しいNISA」とはどのような制度なのかをまずは一緒に見てみましょう。

そもそもNISA(ニーサ)とは?

「 NISA(ニーサ)」は、「少額投資非課税制度」の愛称です。このNISA制度は、一定額までの投資について、投資から得た利益が非課税となる制度です。

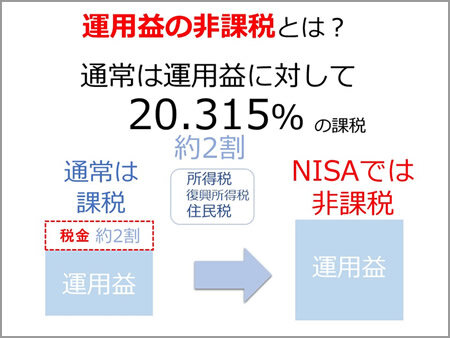

投資から得た利益が非課税とは、どういうことでしょうか?

私たち個人が、投資信託や株式等に投資して配当金や売却益といった利益を得ると、通常はその利益に対して20.315%の税率で税金がかかります。この20.315%は、所得税および復興特別所得税、住民税を合わせた税率です。

そのため、通常であれば、得た利益に対する"手取り"は約8割となってしまいます。しかし、NISAでは税金がかからないため、利益をすべて自分のものとすることができるというわけです。

2023年までのNISAは?

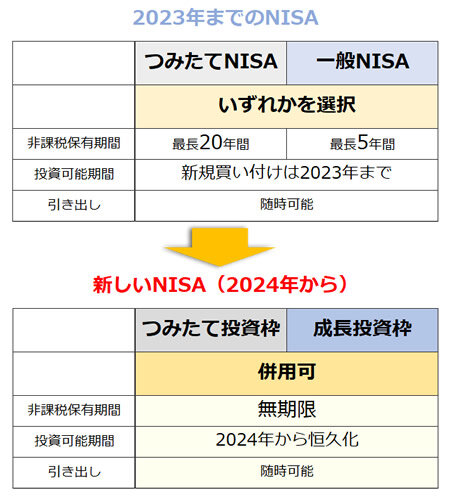

2023年までのNISA制度(以下「これまでのNISA」)は、「一般NISA」・「つみたてNISA」・「ジュニアNISA」の3つに分かれていましたが、これらのNISAに投資できるのは2023年12月までです。2024年1月からは、新しいNISAが始まります。

なお、これまでのNISAも新しいNISAも日本国内に居住する18歳以上であれば誰でも利用することができ、年齢の上限はありません(「ジュニアNISA」を除く)。

では、新しいNISAはどう変わるのか、これまでのNISAと比較しながら見ていきましょう。

新しいNISAは、何が変わる?

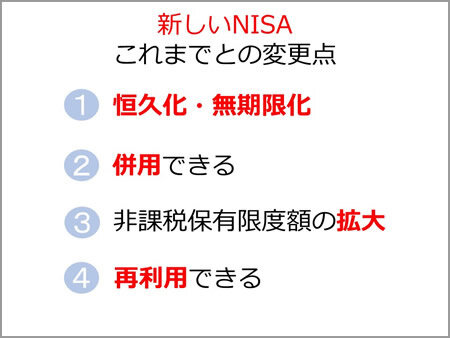

まず、新しいNISAがこれまでのNISAと変わる点は、主に次の4つです。 それぞれ詳しく見てみましょう。

①恒久化・無期限化

- これまでのNISAでは、投資できる期間が一般NISAは2023年まで、つみたてNISAは2042年までと限定されていました。しかし、新しいNISAではこの限定がなくなり、恒久化されたのです。

また、これまでは一般NISAが最大5年間、つみたてNISAが最大20年間となっていた非課税で運用できる期間(「非課税保有期間」)が、新しいNISAでは無期限となります。

このように新しいNISAでは、いつ購入や売却をしてもよく、いつまで保有していても非課税となったため、期間を気にせず運用することができます。

このように新しいNISAでは、いつ購入や売却をしてもよく、いつまで保有していても非課税となったため、期間を気にせず運用することができます。

②併用できる

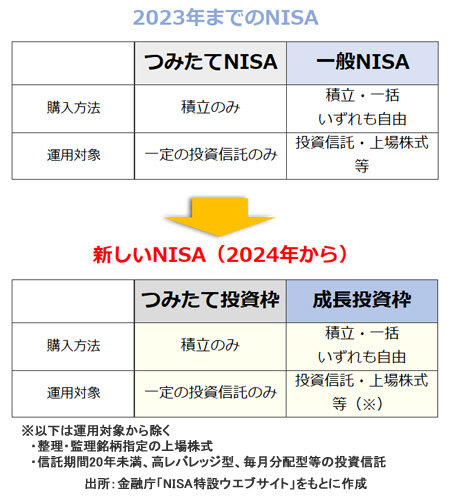

- これまでのNISAは、 購入方法が自由な一般NISAと、積立のみのつみたてNISAは、同じ年にいずれか1つしか利用できませんでした。

新しいNISAでは、これまでのNISAの「一般NISA」にあたるのが「成長投資枠」、「つみたてNISA」にあたるのが「つみたて投資枠」ですが、いずれかを選ぶ必要はありません。成長投資枠とつみたて投資枠は併用することができます。

そして、成長投資枠とつみたて投資枠は、購入方法と運用対象に違いがあります。購入方法はこれまでのNISAと同じく、つみたて投資枠では積立のみですが、成長投資枠では購入方法は自由ですから、新しいNISAでは、積立でしか購入できないといったことがなくなります。

そして、運用対象については、つみたて投資枠が一定の投資信託のみが対象となるのに対し、成長投資枠では上場株式の個別銘柄等も対象となるのが大きな違いです。併用できますから、どちらの枠の運用対象にも投資可能です。

③非課税保有限度額の拡大

- 非課税で投資できる限度額(「非課税保有限度額」。以下「限度額」)も大幅に拡大しました。

これまでは一般NISAは年間120万円、つみたて NISAは年間40万円までが限度額でした。ところが、新しいNISAでは成長投資枠は年間240万円、つみたて投資枠は年間120万円と大幅に拡大されました。しかも、2つの枠は併用できますから、合計で年間360万円の投資枠が利用できることになります。

ただし、これらは年間での投資枠です。この年間の投資枠をいくらでも積み上げていけるわけではありません。

新しいNISAでは、一生涯の限度額が決められており、その限度額は成長投資枠とつみたて投資枠の合算で1,800万円です。つみたて投資枠のみで1,800万円を使いきることも可能ですが、成長投資枠の限度額は1,200万円となるため、この点には注意が必要です。

④再利用できる

- 新しいNISAでは、1,800万円(または成長投資枠のみ1,200万円)の限度額に達したとしても、運用している商品を売却すれば、翌年以降に再び限度額まで投資することができます。この点、これまでのNISAでは、売却すれば限度額はもはや復活せず、再び限度額の枠を使うことはできませんでしたから、活用の幅が広がる変更点といえます。

なお、限度額の枠が復活するのは売却した運用商品の購入価額(簿価)分です。売却価額分が復活するのではないことに注意してください。NISAでの限度額は「簿価残高方式」といって、運用商品を購入したときの価額(簿価)で管理されます。したがって、購入後に値上がりしたとしても、値上がり分も含めて非課税となります。

ここまで、新しいNISAの制度をこれまでのNISAと比較しながらご紹介してきました。非課税になる限度額や期間が大きく拡大し、自由度が増した新しいNISA。ぜひメリットを活かして、最大限活用していきましょう。