NISA「ニュース」

新NISAスタートから6カ月、最大人気ファンド「オルカン」の積み立て投資効果は?

2024/07/11 18:50

新NISAがスタートして6カ月が経過した。投資収益に対する非課税投資枠が1人あたり最大1800万円に拡大、しかも、非課税期間に制限がない制度となって、20代~40代という若い投資家を中心に、「新NISAを使ったインデックスファンドの積立投資」が一種のブームのように広がっている。若い世代は、SNS等を使って情報を共有化するため、注目する情報が偏りがち。新NISAに関しては「初心者はオルカン『eMAXIS Slim 全世界株式(オール・カントリー)』の積み立て投資を実行せよ」という情報が多くの人を動かしたようだった。その結果、「オルカン」への資金流入額は2024年1月以降に激増し、毎月2000億円前後の資金が流入。「オルカン」の純資産総額は前年末に約1兆8206億円だったものが、7月9日には4兆円を突破した。

新NISAが投資のきっかけになれば、資産運用立国を国策の1つに置く政府の取り組みとしては大きな一歩といえる。日本では、預貯金による「貯蓄」の重要性は広く浸透しているものの、それに対して「投資」はおろそかにされてきた。むしろ、「投資」については、「資産を失う怖いこと」といったネガティブな受け止められ方をしてきた。その結果、「投資」について有用性が浸透している米国や英国などと比較して、国民の資産の成長率が低く抑えられ、相対的に日本国民が貧しくなってきている。新NISAの導入にあたって金融庁などが強調したのは、「1995年から2015年までの20年間で米国の家計金融資産は3.11倍、英国は2.27倍になったにもかかわらず、日本は1.47倍に過ぎない。家計に占める株式や投資信託の比率(間接投資も含む)が、米国45.4%、英国35.7%に対し、日本は18.8%にとどまり、運用によるリターンが少ないためだ」ということだった。

新NISAの創設で目的とされたのは、「少額資金による長期の積み立て投資の浸透」だった。この目標は、2018年1月にスタートした「つみたてNISA」の時から強力に推進され、「つみたてNISA」を引き継いだ新NISAの「つみたて投資枠」の対象ファンドでは、長期積立投資の対象商品として「低コストのインデックスファンド」が中核商品として位置づけられている。このような経緯から、新NISAを使った「投資」については、「低コストのインデックスファンドを使った、長期の積み立て投資」が王道として位置づけられている。長期の資産形成にふさわしいのは株式への投資ということは、多くの運用の専門家が推奨する方法である。そして、「インデックスファンド」は、代表的な株式に広く分散投資する商品であり、分散することによって投資リスクを低減させる効果がある。

問題は、「インデックスファンド」は様々な種類があるため、どの「インデックスファンド」を選べばよいかということだった。これに対して、金融庁は明確な商品を指定していない。あえて言えば、「つみたて投資枠」の対象商品ということになるだろうが、その商品数は約300本に達する。すべてを購入するわけにはいかないので、そこから商品を選ばなければならない。「何を選べばよいか」ということについて、若い世代が注目したのが「オルカン」だったのだ。「オルカン」は、先進国の株式を9割程度組み入れると同時に新興国の株式にも投資する。10年、20年という長期の投資を考えれば、現在の新興国の中から大きな成長を遂げる国や企業が現れるだろうから、長期の投資対象として新興国にも投資しておくメリットがあるという考え方だ。

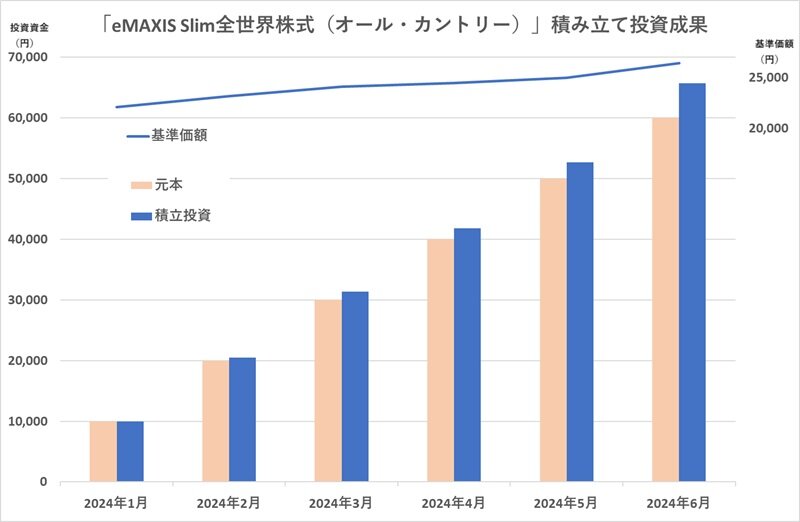

新NISAが始まって6カ月が経過した段階で、「オルカン」に投資成果を検証してみた。毎月1万円を積み立て投資した結果として、6月末時点で投資元本「6万円」に対し、「オルカン」の投資評価額は毎月月末の投資で「6万5760円」という結果だった。この6カ月間の「オルカン」のトータルリターンは26.52%だった。2023年は1年間のリターンが30.42%だったため、それを上回るペースで株価が上昇したということになる。過去5年の年率リターンが20.24%であるので、過去5年の平均を大幅に上回る非常に高い投資収益だった。

新NISAは、非常によいタイミングでスタートしたといえるが、実際に投資した若い投資家の方々は、この結果をどのように受け止めているのだろうか? 「6万円を投資して5700円か」という物足りない感想だろうか? もし、1月1日の時点で6万円を投資していたら、約1万6000円の収益が得られたことになるのだが、毎月1万円ずつの積み立て投資であるため、資産が増える効率は落ちる。もっとも、これは、過去6カ月間の間、ほぼ一本調子に株価が上昇したためにいえることで、株価が下落した場合は、反対に積み立て投資をしたことによって下落率が抑えられたという結果になる。あるいは、5700円という投資収益は、預貯金の利息(普通預金金利0.02%で計算すると半年では5万円の預金に対して5円)と比較すると莫大な収益だと感動しただろうか?

また、「オルカン」以外の商品を選んでいたら、当然収益率は変わっていた。たとえば、「つみたて投資枠」の対象ファンドの中で、「eMAXIS Slim 米国株式(S&P500)」を選んでいたら、半年のリターンは30.92%だったので、一段と良かった。「eMAXIS Slim 先進国株式インデックス」だと27.48%、「eMAXIS Slim 新興国株式インデックス」は21.43%、「eMAXIS Slim 国内株式(日経平均)」だと19.22%という結果だった。投資するインデックスファンドが異なれば、当然、投資収益も異なる。新NISAスタート以降の6カ月間では、代表的なインデックスファンドでは米国株式のパフォーマンスが最もよかったという結果だった。

同じ米国株式でも「iFreeNEXT NASDAQ100インデックス」は半年で33.12%、「iFreeNEXT FANG+インデックス」だと47.19%であった。また、「つみたて投資枠」を離れて「成長投資枠」で探せば、アクティブファンドなども含めて、より高いリターンを得られたファンドがある。「野村 世界業種別投資シリーズ(半導体)」は74.86%、「トルコ株式オープン『愛称:メルハバ』」は53.33%など、短期間で大きな値上がりを実現したファンドがある。「成長投資枠」にまで対象を広げると、対象ファンド数が2000銘柄近くにまで増えるため、その中から投資先を選ぶということになると一段と困難を感じることになるかもしれない。ただ、投資対象は1つだけではなく、探せば魅力的なファンドに巡り合えるということが重要だ。また、これらの成果は、半年、1年という期間ではなく、10年、20年という長期で「判断することもまた重要だ。(グラフは、「eMAXIS Slim 全世界株式(オール・カントリー)」の積み立て投資の実績)

最新記事

- 「オルカン」「S&P500」のトップ2は継続するものの、国内株の「TOPIX」と「日経平均」が浮上(2026/3/10 19:59)

- 「オルカン」「S&P500」などオーソドックスなファンド人気が継続、「ゴールド」や「新興国株」も浮上(2026/2/04 17:41)

- 3年連続の大幅な株高で「オルカン」「S&P500」の人気継続、「ゴールドファンド」のランクアップに注目(2026/1/07 17:30)

- 11月に新規設定の「メガ10」がトップ10入り、「FANG+」とは異なる10銘柄に集中投資(2025/12/04 17:30)

- 7カ月連続上昇の「日経平均」がランクイン、定番の「米国株」に続いて「国内株」人気が定着する?(2025/11/06 17:30)

- 「オルカン」の上昇が続く中で「ゴールド」の際立つ強さを評価、人気が低迷したインド株の行方は?(2025/10/03 17:30)