NISA「コラム」

新NISAを使って初めての資産運用①「つみたて投資枠対象ファンド」から、より良いファンドを選ぼう!

2024/01/09 19:15

2024年1月4日から、「新しいNISA」の運用が始まった。投資収益が非課税となる年間投資枠は、従来の「一般NISA」の120万円、「つみたてNISA」の40万円から大幅に拡大し、「成長投資枠」が240万円、「つみたて投資枠」が120万円で、両枠を併用することができるため、最大で年間360万円まで投資が可能となった。しかも、非課税保有期間が無期限になり、非課税保有限度額(総枠)は1人当たり1800万円と大幅に拡大された。「新しいNISA」は、制度面で「貯蓄から投資へ」を大きく後押しすることになると期待されるが、1人の個人としては、この制度を上手に利用して将来の資金をできるだけ多くすることだろう。できるだけ大きな資金を作るためには、投資するファンド(投資信託)が継続的に良い運用成績を残すことだ。そのファンド選びをサポートしてくれるのが、NISA応援宣言の「NISA対象商品一覧」だ。使い方をマスターして、納得の商品で運用をスタートしたい。

まずはつみたて投資枠について解説しよう。

つみたて投資枠で投資するファンドを探そう!

新NISAでは、「つみたて投資枠」と「成長投資枠」の2つの口座を併用することができるが、投資経験がない、あるいは、投資経験が浅いという方は、まずは、「つみたて投資枠」を使って毎月数千円から数万円の積立投資(同じ金額を一定の間隔で継続的に投資し続けること)を始めてみてはどうだろう。NISAで投資する投資信託は、銀行預金とは違って預け入れた資金の価値が毎日変化する。今日の1万円が、明日は1万100円になるかもしれないし、反対に9,700円になってしまうかもしれない。株式や債券などの価格変動商品の将来の価格を予測することは難しく、一番安い価格で購入しようと考えても、それを実行することはできない。このため、時間を分けてコツコツ購入していくことで、その時々の平均的な価格で購入する方法が「積立投資」と考えたい。

そして、投資を始める時に重要なことは、半年や1年間という短い期間で結果を求めないということだ。世界には思いもかけない出来事が起こるものだ。新型コロナの大流行で世界中で旅行が制限されるという事態が起こるなど、それが起こってみるまで分からなかった。ロシアがウクライナに侵攻したことなども、事前には予測できなかった。そのような予測できない大きな出来事が起こると、株価は大きく下落することがある。物事の帰趨がわかってくると株価は回復するのだが、回復までの時間は1年かかることもあれば10年近く必要な場合もある。「予測不可能な大きなショックが起こる可能性がある」ということを前提に投資をすると、5年、10年という期間で投資し続ける覚悟が必要だ。

また、長期で投資する場合、年率1%程度の差でも、複利の効果によって10年後には大きな差が出て来る。決して投資対象は「何でもいい」ということではなく、より良いと考えられる銘柄を選んで投資すべきだ。たとえば、毎月1万円を積立投資した場合、年5%の収益率が期待できる商品で10年間の積立投資を行うと、収益非課税で計算すると10年後には155万円(元本は120万円)になるが、これが年6%だと163万円で8万円の差になる。これが、20年の投資になると、5%利回りだと約408万円(元本240万円)に対し6%利回りだと456万円になる。同じ1万円を投資して同じ期間を経過しても50万円近くも差がでてしまう。投資信託の場合は、毎年一定の利回りになることはないのだが、最終的な到達点を基準に年換算利回りを求めることができる。その年換算利回りが年1%や2%、あるいは、それ以上の違いがある場合がある。

NISA応援宣言の「NISA対象ファンド一覧」を使って、「つみたて投資枠」の積立対象ファンドを選ぶ手順は、以下の通りだ。

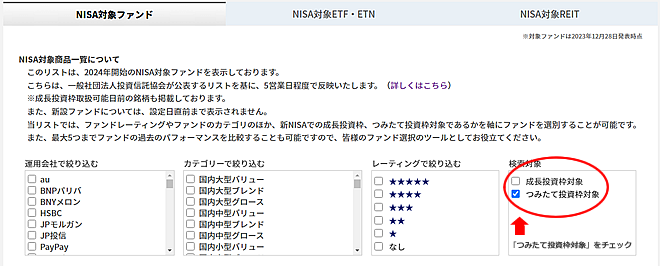

(1)「つみたて投資枠対象ファンド」をチェック!

まずは、ファンド一覧のリストの上部にある条件選択の欄の右端の項目で、「つみたて投資対象ファンド」の項目にチェックを入れる。こうすることで、「つみたて投資枠」で購入できるファンドだけがリストアップされる。これらは、主にインデックスファンドだ。主要な株価インデックス(円ベース)に連動するような、投資収益が期待できる。

出所:ウエルスアドバイザー作成

(2)「信託報酬等(税込み)」を2回クリック

次に、「信託報酬等(税込み)」を2回クリックする(または、▲をクリックする)。そうすると、「つみたて投資枠」の対象ファンドを信託報酬率の低い順に並べ替えることができる。「つみたて投資枠」で主要な投資対象となっているインデックスファンドは、「S&P500」や「外国株式(主に、日本を除く先進国株式インデックスであるMSCIコクサイ)」、または、「TOPIX(東証株価指数)」などのインデックス(株価指数)に連動する投資成果をめざすので、同じインデックスに連動するファンドでは運用成績に大きな差異はない。したがって運用成績から差し引かれるコスト(信託報酬等)は低い方が良いということになる。

出所:ウエルスアドバイザー作成

(3)比較ボックスにチェックを入れて比較する

そして、「全世界株式(オール・カントリー)」、「S&P500」、「先進国株式」など、異なるインデックスに連動する銘柄で信託報酬率が一番低い銘柄をピックアップして、それらの銘柄の過去の運用成績や値動きを比較する。そうすると、手数料率の水準では「全世界株式(オール・カントリー)」が低いのだが、運用成績では「S&P500」の方が成績が良いことがわかるだろう。トータルリターン3年(年率)を比較すると、「全世界株式(オール・カントリー)」の18.32%に対し、「S&P500」は22.38%と、年率で4.06%も差があることがわかる。グラフによって、それぞれのファンドの値動きのイメージもわかるので参考になる。

出所:ウエルスアドバイザー作成

もちろん、ここで確認できるのは、あくまでも過去の値動きだ。同じようなことが将来も続くとは限らない。過去3年間で、非常に良い運用成績だったために、それからの3年間の運用成績は他に劣後するということも起こり得るし、その反対もある。過去の値動きは判断の手掛かり材料の1つに過ぎないと割り切って考えたい。

最新記事

- 「オルカン」「S&P500」のトップ2は継続するものの、国内株の「TOPIX」と「日経平均」が浮上(2026/3/10 19:59)

- 「オルカン」「S&P500」などオーソドックスなファンド人気が継続、「ゴールド」や「新興国株」も浮上(2026/2/04 17:41)

- 3年連続の大幅な株高で「オルカン」「S&P500」の人気継続、「ゴールドファンド」のランクアップに注目(2026/1/07 17:30)

- 11月に新規設定の「メガ10」がトップ10入り、「FANG+」とは異なる10銘柄に集中投資(2025/12/04 17:30)

- 7カ月連続上昇の「日経平均」がランクイン、定番の「米国株」に続いて「国内株」人気が定着する?(2025/11/06 17:30)

- 「オルカン」の上昇が続く中で「ゴールド」の際立つ強さを評価、人気が低迷したインド株の行方は?(2025/10/03 17:30)